立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

经研究决定,自2026年1月28日(星期三)收盘结算时起,涨跌停板幅度和交易保证金比例调整如下:

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商榷院

作家:图灵

2026年开年,广发证券不是在发债,即是在发债的路上,公司(债务主体)对于发债的公告就高达数十条。

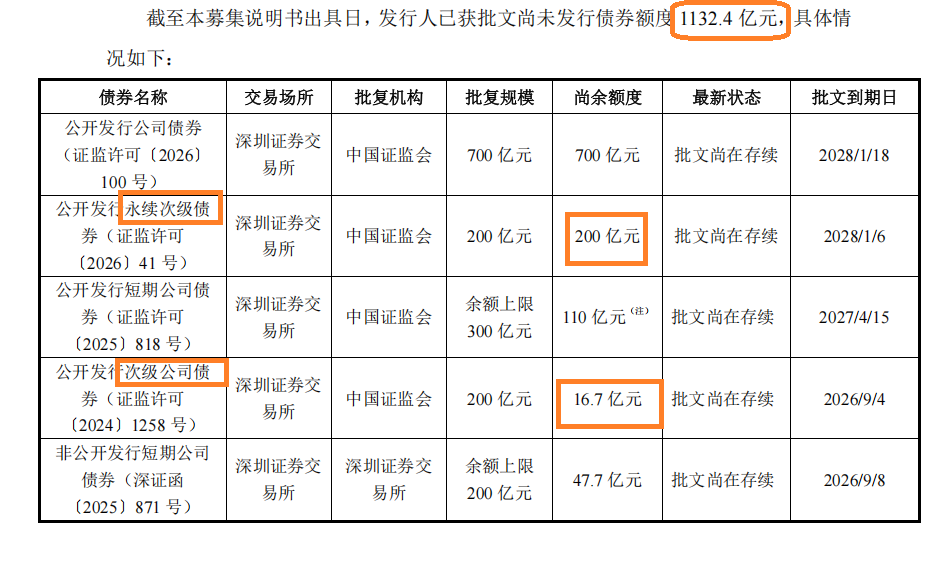

盛达优配近日,广发证券还发布公告称,曩昔累计新增借款高出上年末净钞票的40%,涉及了旧版《公司债券刊行与往复搞定概念》(下称《公司债刊行概念》)的“红线”。近几年,广发证券的有息欠债范围衔接大幅增长,占总欠债的比例比华泰证券跳跃6-11个百分点。而且,广发证券还有1100亿元的债券获取批文待刊行,未来有息欠债范围或还会大幅攀升。

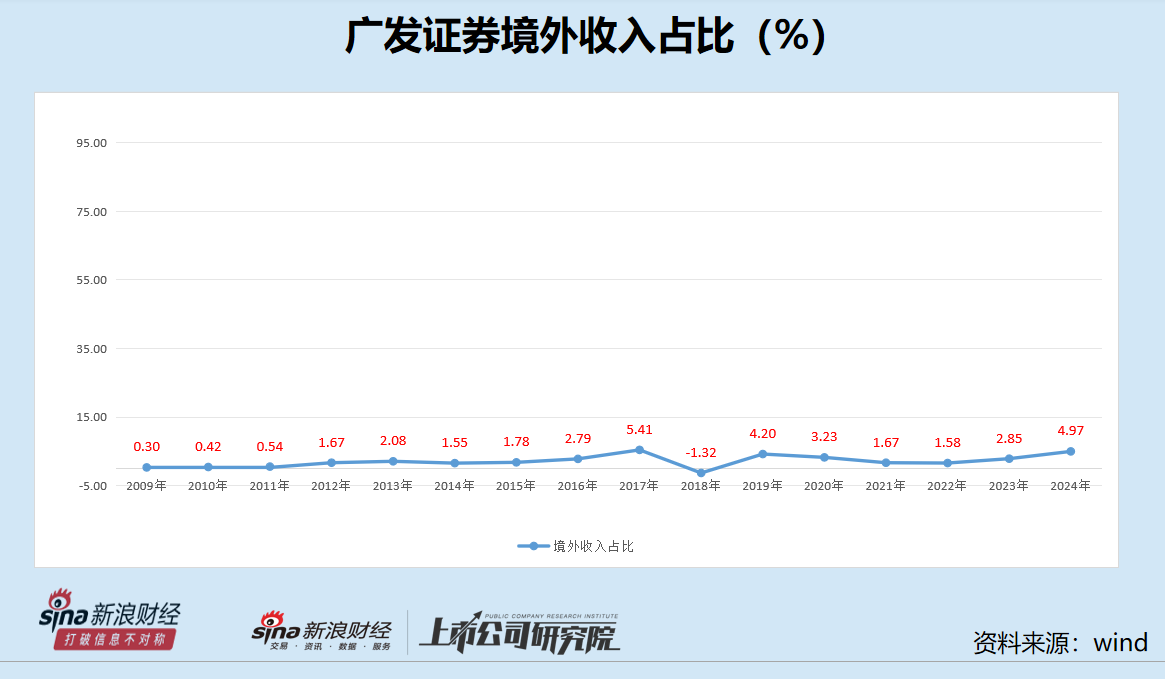

广发证券1月份还通过H股配售及刊行境外可转债的样貌募资超61亿港元,募资沿途用于向国外业务发展。但事实上,广发证券的境外业务收入占比仅个位数,2024年度占比不及5%,2025年上半年占比仅7.4%。

累计债券余额占比已涉及“旧红线” 有息欠债比年增长仍要发债

2026年开年,广发证券不是在发债,即是在发债的路上。

2月5日晚间,广发证券发布公告称,罢了2025年12月31日,公司借款余额为4756.43亿元。罢了2026年1月31日,公司借款余额为5524亿元,累计新增借款金额767.57亿元,累计新增借款占上年末净钞票比例47.24%,高出40%。

证实旧版《公司债券刊行概念》,累计债券余额高出公司净钞票的40%,不得公确立行公司债券。因此,广发证券涉及了“旧红线”。新版的《公司债券刊行概念》删除了上述规定,强调合理的钞票欠债结构。

那么,广发证券当今的欠债结构是否合理?2022-2024年、2025年前三季度各期末,广发证券有息债务总余额辞别为3018.81亿元、3321.84亿元、3655.19亿元、4574.81亿元,占总欠债比例辞别为61.30%、61.34%、60.35%、57.63%。

不丢脸出,广发证券有息欠债金额逐年增长,尤其是2025年前三季度末较2024年末大幅增长25%。

2022-2024年、2025年前三季度各期末,华泰证券有息欠债余额辞别为3459.86亿元、3859.87亿元、3038.27亿元、4233.36亿元,占同期末总欠债的比例辞别为50.98%、53.37%、48.82%、51.60%,比广发证券同期低6-11个百分点。

起首:公告

起首:公告

而且,罢了2026年1月30日,广发证券还有1132.4亿元的债券获取批文但尚未刊行。要是这1130亿元债券刊行,广发证券的有息欠债金额还要大幅增长,欠债率进一步晋升,钞票欠债结构是否合理愈加值得商榷。

罢了1月30日,广发证券已获批文尚未刊行的债券中,次级债额度高达216.7亿元。但令投资者感到不明的是,福州股票配资既然广发证券还有如斯之多的债券未刊行,为何还要刊行新债券募资?

一年内到期的有息欠债占比超80%

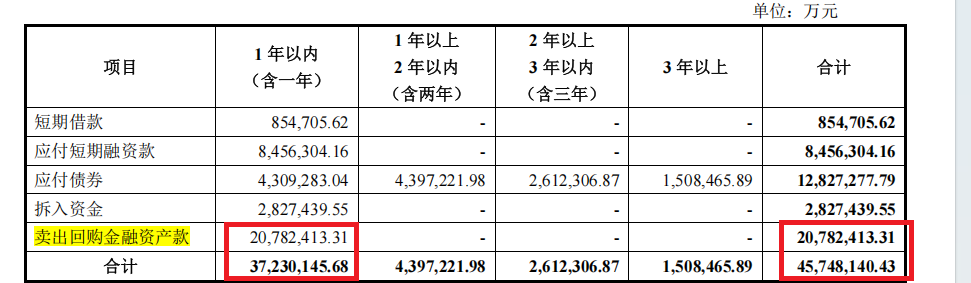

2025年前三季度末,广发证券一年内到期的有息欠债为3723.01亿元,占总欠债的46.9%,占同期有息欠债总和(4574.81亿元)的81.38%,高出80%。

而华泰证券2025年前三季度末一年内到期的有息欠债金额悉数3334.81亿元,占当期有息欠债总金额的比例为78.77%,比广发证券低。

细分广发证券的有息欠债结构,卖出回购金融钞票款占比最高,2025年前三季度末金额为2078.24亿元,占比45%。同期卖出回购金融钞票款又属于一年内到期的有息欠债,2025年前三季度末占比为55.82%。

起首:公告

起首:公告

2025年前三季度末,华泰证券卖出回购金融钞票款占有息欠债总和的比例为38.38%,低于广发证券的45%。

有不雅点合计,卖出回购金融钞票是券商短期融资的生命线,但其占比高亦然悬在头顶的“达摩克利斯之剑”。这种时势诚然因循了业务彭胀,但也将公司深度绑缚在短期融资链条上。要是短期债务调动失败,容易激发流动性风险。同期,若典质品价值下落,激发保证金追缴以致平仓风险。

此外,卖出回购金融钞票款占比过高也容易激发钞票欠债错配风险,比如短债长用导致期限结构失衡。要是券商用融入的短期资金,进行融资融券、自营投资等中耐久钞票,可能会产生钞票欠债错配风险。

罢了2026年1月30日,广发证券存续公确立行永续次级债券余额为266亿元,在不研讨存续债券到期的情况下,若本期债券(范围30亿元)到手刊行,累计公确立行永续次级债券余额为296亿元(不含公开短债、公开次级债、公开公司债),占公司2025年9月末净钞票1595.45亿元的比例为18.55%。

61亿港元投向与业务孝顺度是否匹配?

2026年1月,广发证券发布一项总和61亿港元的再融资考虑,通过“折价配售H股”与“刊行零息可养息债券”的组合融资。

其中,配售H股按每股18.15 港元,向不少于六名零丁投资者配售2.19亿股新股,募资约39.59亿港元;刊行21.5亿港元的零息可养息债券,启动养息价为每股H 股19.82 港元。若可转债债券悉数养息,将可养息为约1.08亿股H股,占于本公告日历现存已刊行H股数考虑约6.37%,以及经悉数养息债券后因刊行养息股份而扩大的已刊行H股数考虑约5.99%。

广发证券暗示,61亿港元的募资沿途用来向境外子公司增资,以支抓国外业务发展。

但本体上,广发证券境外收入占比永远是个位数,绝大部分年度齐低于5%。wind显现,广发证券2024年境外收入为13.5亿元,占总营收的比例为4.97%;2025年上半年,公司境外收入为11.4亿元,占比7.4%。

值得一提的是,广发证券本次H股配售配售以及可转债已于2026年1月14日完成刊行。其中配售价较2026年1月6日(即签署认购公约的日历)所报之收市价折让约8.38%;可转债的启动养息价则较前一日收盘价溢价约0.05%。

大要是因为配售价钱存在折价,广发证券1月7日H股股价大跌4%。罢了2月9日收盘,广发证券H股股价为17.4港元/股,较1月6日的收盘价(19.81港元)下落12.16%,股价短期承压显著。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察短线天天盈

恒正网配资大盛策略珺牛资本证配所配资利好优配2026配资平台提示:文章来自网络,不代表本站观点。