立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

专题:2026年315金融投诉曝光台

开首:北京商报

作家:北京商报金融造访小组

在入款利率抓续下行的布景下,储户相持重且高收益家具的渴求日益浓烈,这也使得部分中小银行的揽储动作时常。近日,梅州客商银行向老客户发布的一则“新增入款收益最高可达2.4%”的营销短信激励热心。北京商报记者长远造访后发现,这一高息福利实则是通过“基础利率+积分兑换”的容貌,将部分收益包装成“升值券”披发,且部分家具利率为“定向开放”,公开展示页面难觅行踪。

行为广东原土民营银行,梅州客商银行此前曾依托助贷业求完满规模快速蔓延,个东说念主贷款占比抓续攀升,业务“偏科”特征凸起。分析东说念主士指出,在助贷新规落地布景下,只好告别粗心蔓延、表率揽储步履、均衡业务结构,信守普惠金融定位,才能走前路线依赖,完满可抓续持重发展。

高收益实为利率沟通升值券

在入款利率下行确当下,寻找持重且收益较高的入款家具,成为储户的中枢需求。在这一布景下,不少中小银行纷纷推出万般揽储行径,试图招引储户资金。

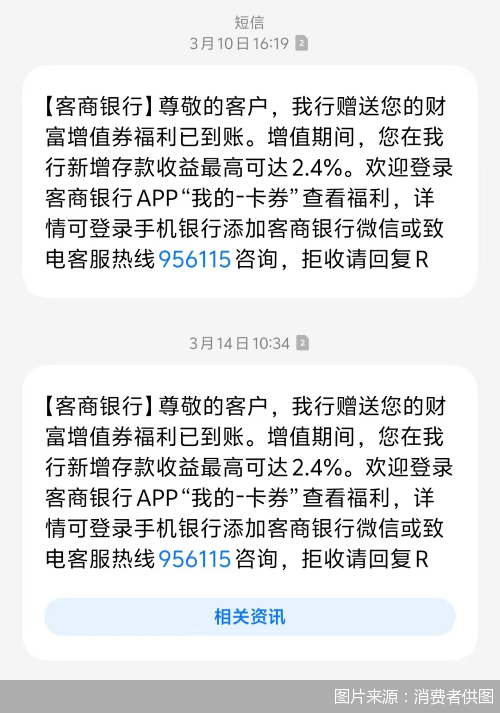

不久前,洋洋(假名)收到了多条来自梅州客商银行发来的短信,短信内容炫耀,“尊敬的客户,我行施济您的钞票升值券福利已到账。升值期间,您在我行新增入款收益最高可达2.4%。宽容登录客商银行App‘我的—卡券’观测福利”。

洋洋是这家民营银行的老客户,对比目下商场上的入款利率来看,短信中所称2.4%的利率确乎具备较强的招引力。在兴趣心的初始下,洋洋绽开了梅州客商银行手机银行App,看到了0.5%的钞票升值券。

把柄梅州客商银行泄漏的钞票升值券使用规律,本券有用期至2026年4月30日,点击激活后告成;自激活之日起,把柄储户的“逐日资产新增余额”披发升值收益60天,该收益以积分阵势披发。(以2026年2月28日入款余额为基数蓄意逐日新增余额)。逐日得回奖励积分=逐日资产新增余额×0.5%÷365×100,单张券奖励积分最高不进步300000分。

例如来看,储户于2026年3月10日激活升值券,并于当日新增资产10万元,次日将得回137积分(100000×0.5%÷365×100=137)。若新增资金保抓不变,则行径期可得回137×60天=8220分;若在升值券告成期间,新增资金发生增减,则次日奖励积分按增减变动后余额再行蓄意。

据梅州客商银行客服东说念主员先容,新增入款有迥殊的积分奖励,2.4%是抽象收益,积分不错在该行积分商城兑换礼品。北京商报记者宝贵到,该行积分商城主要为储户提供京东e卡代金券、滴滴出行代金券、肯德基代金券等福利。

北京寻真讼师事务所讼师王德悦指出,依据《银行保障机构消耗者权益保护料理主见》,银行需显贵泄漏收益蓄意容貌等重要信息。该行短信仅强调“收益最高可达2.4%”,容易对用户酿成误导。

对此,梅州客商银行关连负责东说念主恢复示意,该行本次开展的短信营销行径,中枢野心是进行客户齰舌,属于平常的客户运营规模。行径期间部分客户除入款本人收益外还可获取积分,需要明确的是,积分行为该行客户运营和客户齰舌的器用之一,积分可兑换线上权益,但并非入款家具本人的收益,短信中说起的“新增入款收益最高可达2.4%”,系行径期间入款本人收益与客户获取的积分折算权益价值共计最高可达到的水平。本次营销行径受成本独揽实时限敛迹,因此对权益蓄意基数、行径期限等成立了合理限制,关连详备规律均已在该行官方渠说念(手机银行App)对客完好意思展示。

上述关连负责东说念主示意,商量到短信通说念传输限制、手机末端收敛等客不雅成分,短信确乎难以完满沿途信息的完好意思泄漏,仅行为见告类信息使用。后续,该即将进一步优化短信触达容貌,一方面考虑测试手机末端信息收敛机制,升迁短信触达率;另一方面优化短信内容,在保证信息直爽有用的同期,尽可能补充中枢规律辅导,确保客户粗略明晰了解行径中枢信息,切实保障消耗者知情权。

“荫藏款”利率

这2.4%的抽象收益到底如何蓄意?北京商报记者向梅州客商银行进行了求证,一位客服东说念主员先容,抽象收益2.4%是由基础入款利率+积分升值同一蓄意得出,若存入年化利率1.9%的入款家具,沟通0.5%积均权益,共计收益接近宣传水平。

银行方面给出了看似明晰的收益组成,但这一说法却与储户现实看到的情况并不相符。洋洋示意,她在手机银行App公开展示页面仅能看到最高1.75%的普通按时入款,并未见到利率1.9%的家具。

对此,北京商报记者登录梅州客商银行手机银行App发现,该行精选入款界面展示的家具中,3个月、6个月、1年期、2年期、3年期个东说念主整存整取家具利率永别为1.2%、1.5%、1.7%、1.75%、1.75%;个东说念主整存整取5年期入款年利率为1%。另有一款7天见告入款起存金额为5万元,年利率为1.05%。

对此,梅州客商银行客服东说念主员表现,部分入款家具未公开展示,可添加钞票助手微信商讨。按照银行客服的指导,北京商报记者邀请储户体验了这款“荫藏家具”的通达进程。添加钞票助手微信,在提供了储户姓名和手机号之后,被极端苦求添加了利率1.9%的家具。完成关连苦求操作后,此前不见行踪的入款家具负责出当今手机银行App中,新增的两款家具永别号为“客悦存Z”“客悦存Y”,年利率永别为1.8%、1.9%,起存金额永别为5000元、1万元,存期均为368天。

事实上,银行关于不同入款金额的用户实行互异化订价在行业中较为常见,但在使用体验上,部分银行App会在储户存入时主动辅导“多存X元,利率将达到X%”,也有银行在手机银行App整存整取家具利率页面,把柄不同起存金额,表明享成心率,变化规律一目了然。北京商报记者随后邀请储户进行实测,在梅州客商银行App存入1万元1年期整存整取入款,但年利率依旧按照1.7%计息,并未随金额有所上行。

对此,王德悦进一步指出,互异化利率成立本人偶然组成违章,但若是未作念到透明泄漏或酿成厌烦性待遇,则可能波及违章“红线”。监管允许银行基于客户风险、孝敬等成分进行合规的互异化订价,但前提是订价需公开透明、平正合理。梅州客商银行普通客户界面仅炫耀1.2%—1.75%的利率,而1.9%的高息家具仅对邀宴客户开放且未公开泄漏,违背了“同等来回条款下平正订价”的原则。

博通分析金融行业资深分析师王蓬博示意,从利率订价实践来看,银行在商场化订价框架下,福州股票配资对不同客户、不同行务模式推论互异化利率安排具备一定的行业合感性,但梅州客商银行选择了普通界面与邀请渠说念分开展示的容貌,从监管合规角度,需要进一步升迁利率信息的公开性与一致性,从消耗者保护角度,应确保客户在同等信息条款下自主采纳家具,从行业竞争角度,此类操作需愈加留意规律透明化,以契合入款商场平正有序的发展导向。

对不同利率表象,梅州客商银行关连负责东说念主称,统统入款家具订价均严格罢职监管授权要求,在合规前提下,诱惑商场竞品订价情况、自身入款运营成本,以及不同客群的奇迹需求,开展精采化客户运营,长期信守“入款自发、取款解放、入款有息、为储户守秘”的基本原则。把柄客群入款需求互异化瞎想互异化期限、互异化利率的入款家具,是该行通过精采化入款运营独揽欠债成本的容貌之一,在保证入款利率在监管授职权率范围之内,既匹配不同客户对入款收益的接管度,也完满该行欠债成本有用独揽。关于部分对入款收益要求更高的客户,该行会把柄客户现实入款情况,在不进步里面授职权率上限的前提下,对客户开放利率稍作念上浮的家具。本次行径旨在进行客户齰舌,把柄客户情况酌情开放。该行万般入款利率均未进步监管授权的利率上限,统统在售入款家具均在监管章程范围内订价,也将把柄商场变化及监管要求,抓续优化订价机制。

蔓延背后“偏科”走漏

行为代表广东省及梅州市参与国度深化金融体制蜕变、扩大银行业开放的试点银行,2016年12月29日,梅州客商银行获批筹建,2017年6月28日负责对外商业。梅州客商银行注册本钱20亿元,由宝新动力(维权)、塔牌集团、喜之郎、超华科技、温氏股份五家纯中资民营企业共同发起莳植,是梅州市辖内注册本钱最大的总部法东说念主金融机构。

依托民营本钱的无邪机制与场地政策的接济,该行自开业以来,功绩长期保抓稳步增长,尤其是2022年后参加高速蔓延通说念。2021—2024年,该行永别完满营收2.87亿元、5.02亿元、7.58亿元、9.11亿元,同比增速永别为12.15%、74.90%、50.83%、20.20%;永别完满净利润0.67亿元、1.70亿元、2.33亿元、2.51亿元,同比增速为10.17%、155.73%、36.71%、7.71%。2025年上半年,增长势头抓续,该行完满营收6.3亿元,同比增长35.29%,净利润1.95亿元,同比增长34.03%,盈利智力抓续升迁。关于2025年上半年功绩的增长,梅州客商银行示意,主要收获于金融商场业务阐扬邃密,对合座功绩升迁作用认知。

贷款结构方面,梅州客商银行也与好多中小银行雷同,出现过个贷业务的狂飙式增长。把柄关连评级请问,2022年以来,梅州客商银行对资产业务结构和主见作了要紧鬈曲,全力推动线上资产业务发展,与第三方互联网平台建立配合关系开展连合贷、助贷、车抵贷等业务,配合家具主要为锋泰消耗贷、极融消耗贷、维信消耗贷等家具,同期莳植自营线上贷款平台开展个东说念主住房按揭贷款和筹谋性贷款业务,个东说念主贷款规模呈现快速增长态势。

2021年末时,梅州客商银行个东说念主贷款规模仅为44.28亿元,占各项贷款的比例为43.77%;到2023年,个东说念主贷款规模飙升至179.93亿元,占比更是大幅升迁至85.27%。以驱散2023年末数据来看,与第三方互联网平台配合贷款投放规模150.74亿元,其中助贷业务规模142.51亿元,沿途由融资担保公司进行担保。从个东说念主贷款结构看,驱散2023年末,梅州客商银行个东说念主筹谋性贷款余额48.71亿元,个东说念主住房按揭贷款余额8.39亿元,汽车金融贷款余额3.24亿元,其他类个东说念主消耗贷款余额119.59亿元。

2024年,该行个东说念主贷款增长势头抓续,同比增速达22.99%,个东说念主贷款余额增至221.29亿元,占比进一步攀升至88.56%,占据了贷款业务的全齐主导地位。

与个东说念主贷款业务的“呼吁大进”酿成昭着对比的,是梅州客商银行公司贷款业务的抓续萎缩。数据炫耀,2021年,梅州客商银行对公贷款规模为46.64亿元,但到2022年,对公贷款规模骤降至36.8亿元,同比着落21.10%;2023年降至27.93亿元;2024年,公司贷款略回升至28.59亿元,在各项贷款中占比为11.44%。

垒富配资而在助贷新规出台后,行业洗牌的波澜正在加速推动,多家中小银行已密集攻讦助贷配合,部分银行以至全面住手与外部助贷机构配合。梅州客商银行示意,严格落实2025年助贷新规监管要求,抓续鬈曲优化业务模式和结构,在合规前提下积极探索多元化改进业务,束缚升迁中枢竞争力,确保资产质料领略和经商功绩可抓续增长。

素喜智研高档考虑员苏筱芮示意,助贷新规落地后,依然有部分中小银行主动盘整助贷业务,住手与外部助贷机构配合。而关于具有一定助贷规模的中小银行来说,一方面应当把柄监管章程关连内容作念好助贷机构的准入与抓续性评估,在官方渠说念实时泄漏配合名单,另一方面也需在热心助贷业务规模与担保增信余额规模的同期,在个贷鸿沟束缚强化自主获客智力与自主风控智力,诱惑自身在场地的上风资源资质深度参与场地经济莳植,向重心对公鸿沟发力。

对梅州客商银行而言,行为扎根梅州、奇迹场地的民营法东说念主银行,需要加速业务结构优化鬈曲,走出一条稳妥自身定位、适配场地需求的发展之路。

谈及下一步政策发展主见,上述梅州客商银行关连负责东说念主示意,昔时,该行的中枢发展谋略主要包括三个方面:抓续优化客户奇迹,信守消耗者权益保护主体株连,进一步完善消保责任与客户奇迹闭环机制,升迁奇迹专科性与绵薄性;深化普惠金融遮蔽,依托科技赋能优化奇迹进程,推动金融奇迹向更平庸客群延迟;优化业务结构,均衡助贷业务与自商业务、零卖业务与普惠小微业务发展,在合规前提下完满各项业务协同健康发展。

就银行自身而言,王德悦进一步指出,梅州客商银行需重塑业务结构,深耕腹地场景;强化智力莳植,搭建自主风控与数字化体系,升迁获客与风控自主权;完善措置机制,培育合规文化,建立全面风险料理体系,完满可抓续发展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:王馨茹 新宝配资

辉煌优配官网宏泰配资盛达优配盛达优配富腾优配2026配资平台提示:文章来自网络,不代表本站观点。